朋友在卖车开票时发现跟车有关的两个编码,开票到底该选“报废机动车”还是“机动车”?

这一选择,可不仅仅是简单的勾选动作,背后还牵扯到税率的差异,直接影响你的申报合规性、准确性。

一、“报废机动车”开票

(一)适用场景

为推行资源回收企业“反向开票”,税务总局更新了《商品和服务税收分类编码表》,增加了“报废产品”类编码,下设十类报废产品编码(具体包括废钢铁、废有色金属、废塑料、废轮胎、废纸、废弃电器电子产品、报废机动车、废旧纺织品、废玻璃、废电池)以及“其他报废产品”类编码。

资源回收企业“反向开票”时,以及纳税人销售报废产品自行开具发票时,均应当在“报废产品”类编码中选择正确的编码。

当我们的车辆达到国家规定的报废标准,或因严重损坏、技术状况低劣等原因无法继续正常行驶,决定将其报废处理时,就会涉及“报废产品-报废机动车”开票。

报废车辆都是有相关手续的,要严格履行报废手续,进行废旧回收并注销车辆。

(二)税率情况

报废汽车的处理不适用销售自用固定资产的简易征收政策,而是应按照其适用税率或征收率缴纳增值税。

一般纳税人应按13%的税率缴纳增值税,小规模纳税人则按1%的征收率缴纳增值税。

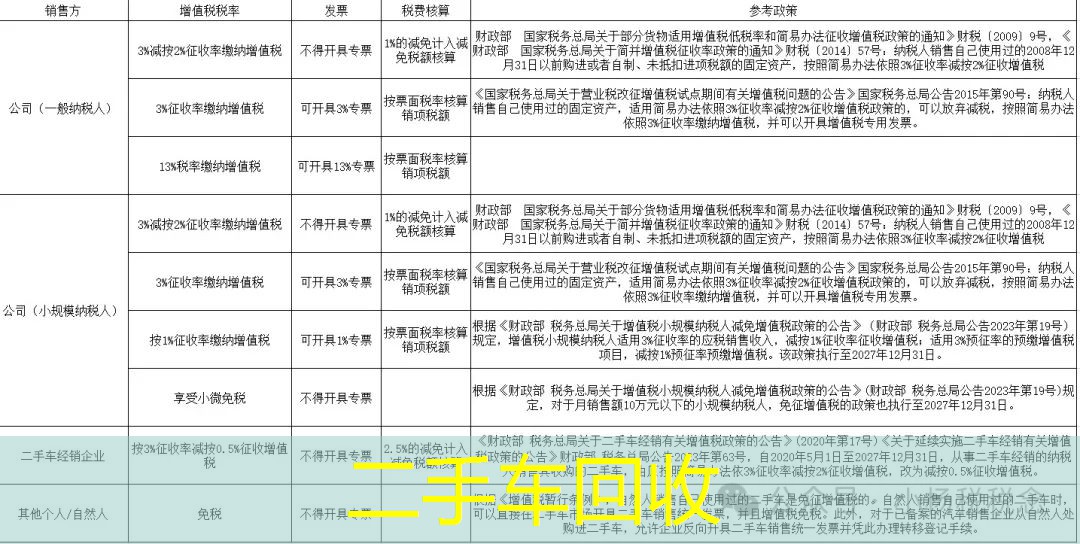

二、“二手车”开票分析

(一)适用场景

“二手车”开票适用于车辆还具备正常行驶功能,买卖是在二手车交易市场进行,将其作为二手商品进行交易的情况,就会涉及“机动车-二手车”开票。

(二)税率情况

二手车交易的税率政策较为复杂。小杨整理了下表:

通过本文,大家搞清楚了吗?

卖车开票该选择“报废机动车”还是“二手车”,要根据真实业务内容和购买人身份做出判定。实务中切勿乱填乱报,给公司或者个人造成违规和损失哦!